“十五五” 时期是我国全面推进新型工业化、构建现代化产业体系的关键阶段,三大核心方向,为我国电工钢行业划定了高端化、绿色化、智能化的发展主线。作为电力、新能源、高端装备等领域的核心基础材料,电工钢的供需格局、产品结构将深度契合下游新增需求,将迎来电工钢产业结构性升级与高质量发展的黄金期。

“十五五” 规划纲要明确将高等级电工钢纳入先进钢铁产业重要衍生材料重点发展范畴,提出 “突破关键核心技术、提升关键战略材料自主保障能力”的核心要求,为行业发展提供顶层设计支撑。同时,通过新型电力系统建设、战略性新兴产业培育、未来产业布局三大板块,全面拓展电工钢下游应用场景,覆盖电力、变压器、电机、低空经济、无人机、机器人、AI 算力等核心领域,形成 “多场景驱动、多维度增长” 的需求格局。

新型电力系统,电工钢刚性需求核心动力。“十五五” 规划纲要将新型电力系统作为能源转型核心任务,提出 “到 2030 年新能源成为电力装机主体、非化石能源消费比重达 25%”的目标,明确特高压骨干网架、智能配网、源网荷储一体化三大建设重点。国家电网 “十五五” 期间固定资产投资达4万亿元,南方电网总投资近1万亿元,两大电网合计超 5 万亿元的投资规模,将直接拉动取向电工钢需求爆发。特高压工程作为电网建设核心抓手,15项特高压直流工程加速推进,对高磁感取向电工钢(HiB 钢)需求激增——该材料是特高压变压器的“心脏材料”。同时,智能配网升级、分布式新能源接入,推动无取向电工钢在配电变压器、无功补偿装置中的应用占比提升,形成 “取向保高端、无取向扩规模”的需求结构。

新兴产业集群,电工钢需求增长新蓝图。“十五五” 规划纲要将低空经济、机器人、AI 算力等纳入战略性新兴产业与未来产业培育清单,109项重大工程项目M6平台官网中,低空装备、人工智能超算集群产业等直接应用软磁材料就是电工钢,细分领域电工钢增量需求明显。低空经济与无人机:“十五五” 规划纲要明确推进低空经济健康有序发展,开展 eVTOL(电动垂直起降飞行器)、重载无人机规模化应用,电动飞行器动力系统、储能装置等,对高牌号无取向电工钢需求快速增长,要求材料具备低铁损、高磁感、高效率特性。工业机器人:将机器人作为高端装备重点发展方向,高精度伺服电机、关节电机对超薄高牌号无取向电工钢(0.20mm 及以下规格)需求激增,推动电工钢向“薄规格、低损耗、高一致性” 升级。AI算力:“十五五”提出“算电协同”发展,十五五期间算力基础设施累计投资超3万亿元,智算中心、液冷数据中心对高效变压器、UPS 电源需求增长,带动取向电工钢在高压设备中的应用拓展。

传统制造业升级,电工钢存量需求持续提升。强调制造业高端化、智能化、绿色化转型,推动新能源汽车、家用电器、电机能效提升等传统领域升级,进一步释放电工钢需求。新能源汽车 “十五五”期间产量将持续发力,驱动电机对高牌号无取向电工钢需求年均增速预计超25%;家用电器以旧换新政策推进,高效变频家电、智能家电对低损耗无取向电工钢需求占比持续提升。同时,《节能装备高质量发展实施方案(2026—2028 年)》提出,到2028年新增节能电机、风机、水泵、压缩机占比达35%,推动电机用无取向电工钢向高效化、轻量化发展。

“十五五”期间电工钢下游新增项目呈现“高端化、集群化、场景化”三大特征,笔者整理对应行业核心规划及电工钢需求趋势具体分布如下:

十五五”期间,我国特高压工程将进入新一轮建设高峰。国家电网计划在此期间投产15项特高压直流工程

国家发展改革委、国家能源局日前印发《电力系统调节能力优化专项行动实施方案(2025—2027年)》提出,通过调节能力的建设优化,支撑2025年至2027年年均新增2亿千瓦以上新能源的合理消纳利用,全国新能源利用率不低于90%。

2026年两会数据中心与算力中心发展规划,8大算力枢纽全覆盖,绿电直供智算基地、液冷数据中心落地。

“十五五”规划纲要中,战略性新兴产业新增了智能网联新能源汽车、机器人等产业,并提出要因地制宜建设各具特色、优势互补的战略性新兴产业集群。

“十五五”期间,我国电工钢行业将围绕“十五五”规划纲要中“提升自主保障能力、推动绿色低碳转型”要求,推进产能结构调整、技术迭代升级,笔者认为电工钢“高端产能持续扩张、低端落后产能逐步淘汰、技术壁垒更迭提升” 的供应格局。

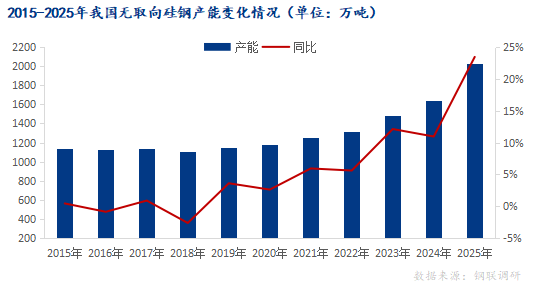

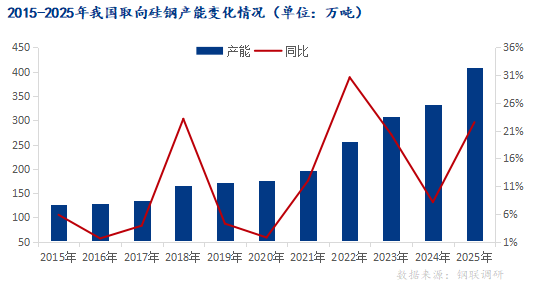

“十五五”期间我国产能盲目扩张向高端产能扩容。产能方面,截止2025年底,据Mysteel不完全统计我国无取向电工钢产能共计2027万吨,同比新增385万吨;取向电工钢产能408万吨,同比新增产能75万吨。

产量方面:Mysteel调研29家72条产线年我国无取向电工钢产量累计1306.19万吨,同比微降0.65%,平均产能利用率79.64%,同比下滑2.3%;其中,高牌号产量496.48万吨。若加上2025年新增的多条产线年我国无取向电工钢动态产量1437.69万吨,同比增长9.35%,其中高牌号产量497.44万吨。取向电工钢全年产量344.68万吨,同比增长13%,其中HiB产量264.71万吨。

据Mysteel不完全统计“十五五”期间我国无取向电工钢预计新增产能515万吨,产线万吨,产线年和未来获批/在建/拟建产能420万吨,产线条。“十五五”期间我国取向电工钢预计新增产能261万吨,其中包括2026年预计投产产能156万吨(含部分年初已投产)产线万吨,产线条。从调研反馈情况看,2026年我国电工钢产能新增逐步放缓,2027-2030年前新增项目呈逐年递减趋势。

产品结构加速优化,低端落后产能逐步淘汰、技术壁垒更迭提升。Mysteel调研调研统计数据看,2025年我国无取向电工钢高牌(新能源牌号)占比34.6%,中低牌号占比65.4%;取向电工钢HiB占比76.8%,CGO占比23.2%。随着“十五五”规划纲要对新型电力系统、新兴产业集群、传统制造业升级、节能减排“双碳”要求,电工钢下游产业将朝高磁感、低损耗、薄规格方向发展。为此,笔者预计“十五五”期间我国取向电工钢CGO将逐步退出,进而是高磁感取向电工钢(HiB)和非晶铁芯将得到大力推广应用;无取向电工钢高牌号应用占比提升至70%。

“十五五”期间,我国电工钢行业将在《纲要》政策引领下,以高端化、绿色化、智能化为核心方向,实现从“规模扩张”向“产品结构升级”的转型。下游新型电力系统、新兴产业集群的新增项目,将持续拉动高牌号、高性能电工钢需求;供应端产能结构优化与技术迭代,新型制造业崛起将伴随高性能软磁材料需求增长,从而化解当前电工钢供需矛盾。未来五年,我国电工钢行业将形成“全流程龙头企业引领、高端主导、绿色智能” 的发展格局,不仅能全面保障电力、新兴产业、新能源装备等领域的电工钢需求,也能通过技术创新与产业升级,提升全球市场竞争力,为我国制造业高质量发展与 “双碳” 目标实现提供坚实支撑。

本文由:米乐M6,米乐官方网站,米乐登录入口提供