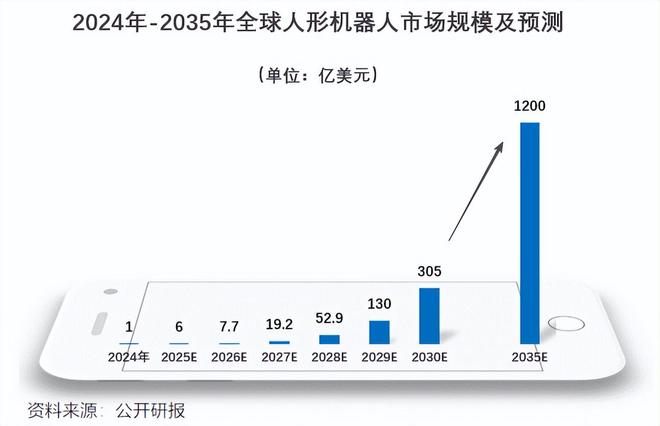

先是智元机器人全年出货 5168 台,被权威市场研究机构 Omdia 评为 2025 年全球人形机器人出货量第一。

后是宇树科技官宣其 2025 年出货量超过 5500 台、量产下线 台,将「第一」的宝座拿回自己手中。

在公开披露信息基础上,结合部分企业的补充确认,我们统计发现,2025 年人形机器人领域订单数量已达

领域共发生 370 起融资事件,融资总额达到 419.29 亿元人民币。

订单、量产、资本在同一年集中爆发,使 2025 年成为人形机器人商业化进程中的一个关键拐点。

我们以 48 笔大额订单为主要样本,从订单结构和交付进展入手,尝试还原

2025 年,人形机器人领域的大额订单呈现出活跃且多元的格局,集中在下半年爆发。

需要说明的是,上述统计仅基于公开信息或公司提供资料。实际上,未披露的「水下订单」规模会更为庞大。

例如,众擎机器人去年仅公开披露 1 笔大额订单,但其联合创始人姚艾文透露,公司在 2025 年实际获得的千万元级订单已超过 10 笔,人形机器人订单总量也已突破 3000 台。

宇树科技虽在公开的大额订单数量上不占优,但其全年出货量超过 5500 台,表明其实际获得的订单总量同样可观,只是订单需求更为分散。

宇树科技、优必选、智元机器人、银河通用,四家企业共同构成了 2025 年人形机器人订单规模的第一梯队。

从订单构成看,几家头部企业呈现出截然不同的商业侧重,分化为两类订单模式:

汽车科技、天奇自动化等;政府端订单则集中于柳州、自贡、广西、江西等地,主要承接地方数据采集中心和示范项目的建设需求。

智元机器人的客户中,均普智能、富临精工、中国移动、龙旗科技、均胜电子等多家公司均华为合作伙伴;政府侧订单同样以数据采集中心项目为主,落地于珠海、绍兴等地。

、营销副总裁姜青松及首席人力资源官钮嘉。深厚的华为基因使其更容易切入以产业和政务为主的大额项目。

银河通用的路径与前两者类似。2025 年,其两笔大额订单分别来自汽车零部件企业百达精工,以及台州湾具身智能机器人概念验证中心项目,均指向产业端和政府主导的系统性需求。

此外,宇树科技在 C 端与海外的高校、研究机构、产业端也拥有不少订单。

这一定位也决定了宇树科技目前难以覆盖对稳定性和系统能力要求更高的产业级应用场景。

科研类需求以教学、实验和探索性应用为主,单笔订单规模有限,但总体需求广泛且持续。这类客户更关注价格透明度、交付效率和产品通用性,而非系统级集成能力。

在成本结构上,宇树科技单台机器人毛利稳定。分散订单虽然单笔金额不高,但回款节奏快,可以在每一台产品上实现现金流闭环,而不依赖于大型项目来摊薄成本。

在这一模式下,人形机器人需要更高的智能上限和系统集成能力,单机价格普遍在 50 万元以上,研发和交付成本更高,通常需要通过数百台起订的千万至亿元级订单,来覆盖前期投入,并配套长期运维服务。

从订单面向的行业分布看,数据采集与工业领域是人形机器人需求最集中的方向。

不过,具身智能对真实场景、高质量数据的依赖极高,数采类项目其实也是在为行业搭建

另有 13 笔订单流向工业领域,其中 8 笔来自汽车制造相关企业,需求高度集中于这一自动化基础成熟、落地路径相对清晰的经典场景。

商业服务领域则有 5 笔订单,另有 15 笔订单未明确具体应用方向。这往往意味着许多订单需求尚未成型,要么停留在科研探索或战略性试水阶段,要么带有一定的资本叙事与合规考量,真实落地价值仍有待检验。

在客户属性上,48 笔订单中,仅有 33 笔订单公开客户,其中有 16 家为上市公司或 IPO 进程中的企业

首先,在统计的 33 笔大额订单中,有相当一部分属于框架性协议,条款较为模糊,

其中,仅优必选部分订单明确于 2025 年完成交付,另有小部分机器人订单的部署周期明确为 2-3 年内。

其次,业内还存在「左手倒右手」的现象,例如集团内子公司采购母公司产品、股份关联企业之间互签订单等,这类交易的独立性与市场性有待考量。

总体而言,2025 年人形机器人订单市场在规模与多样性上均取得了显著进展,既有面向产业重场景的集中式大项目,也有渗透多元场景的分布式小订单。

但与此同时,订单质量、兑现节奏和真实需求强度,仍有待在后续交付和量产过程中进一步检验。

能否实现规模化量产与稳定交付,才是检验人形机器人企业真正商业化能力的核心指标。

则更侧重于生产端,指已完成生产制造、走下产线的产品数量,其中可能包含部分库存或待交付产品。

市场常常将两者混为一谈,但区分两者有助于更准确地评估企业的实际交付能力与生产节奏。

宇树科技以超过 5500 台的出货量和超过 6500 台的下线量位居第一,智元机器人则以 5168 台的出货量紧随其后。

通过自研电机、减速器、编码器等关键部件,宇树将核心零部件的自研率提升至 90% 以上,降低成本的同时,也确保了生产体系的稳定性与可控性。

但在当前的人形机器人行业,自研核心部件正在逐渐成为共识,真正拉开差距的,仍然是

早在 2023 年,其四足机器人全球销量就达到约 2.37 万台,市场份额近 70%。

目前,智元已与均普智能、蓝思科技、米乐登录入口博众精工、领益智造、宁波华翔等企业达成合作或成立合资公司,借助这些企业在结构件、精密制造和自动化产线方面的经验,加速推进人形机器人本体及关键零部件的量产。

例如,均普智能正在为智元批量供应人形机器人轻量化结构件,米乐登录入口双方合资成立的普智未来已启动人形机器人本体量产中试线 月投产,初期年产能规划为 1000 台,曾计划在 2025 年 10 月提升至 3000 台。

除上述两家外,其余已公开数据的企业,2025 年人形机器人量产规模集中在

智元机器人合伙人王闯曾用四个数字概括机器人量产的关键门槛:1、200、1000、5000:

,说明机器人已获得更多应用场景支撑,研发人员开始退出一线,由产线工人与质量体系接管;

与 2025 年已披露的超 57 亿元订单总额相比,当前量产出货规模仍显得有些单薄。

前述大额订单中,相当一部分尚处于试点或验证阶段。即便是在车厂中长期测试人形机器人的优必选,其人形机器人的工作效率也被摩根士丹利调研指出仅相当于人工的

,目前多数装配仍依赖「手工作坊」模式,单台组装耗时长达数天,效率低下且一致性难以保证。

再者,行业缺乏统一标准,供应链难以规模化。统一的关节接口、通讯协议标准尚未形成,整机厂各搞一套,供应商无法通过规模化生产来摊薄成本。

市场需求通过订单形式得以显现,但行业整体仍受限于技术成熟度、产品可靠性、供应链配套和生产体系等关键环节,规模化交付能力尚处于建设初期。

尽管中国的人形机器人行业同样面临量产交付的挑战,但在绝对数量上,已明显领先于大洋彼岸的美国市场。

在宇树科技和智元机器人均实现 5000 台级量产的背景下,大洋彼岸的人形机器人领头企业特斯拉

的目标,但仅仅三个月后,目标就下调至 2000 台。最终,在 10 月的财报会议上,特斯拉正式放弃了 2025 年量产计划,将启动时间

据报道,Optimus 推迟的主要原因在于本体成熟度不足。其关键部件如 22 自由度灵巧手,

美国的另一家明星企业 Figure AI 宣称其年产能可达 1.2 万台,但在真实订单与交付节奏上始终保持沉默,没有透露具体数据。

Figure AI 沉默着,也焦虑着。一个耐人寻味的插曲是,当优必选发布其量产视频后,Figure AI 创始人 Brett Adcock 发推指责视频为「CG 合成」。不过在优必选以一镜到底的现场视频回应后,这一质疑不攻自破。

这种焦虑,其实也是由于 Figure AI 与优必选在应用路径上高度重合,双方均将汽车工厂视为核心落地场景。他们是直接的竞争关系,在一定程度上放大了对量产进展的敏感度。

的时间里,公司已与多家上下游企业形成柔性协作关系,在减速器、电机、骨架和关节等关键部件上,实现了快速验证与量产切换,

一位曾负责对接人形机器人供应链的业内人士也指出,大湾区为深圳企业提供了典型的

成本优势同样显著。摩根士丹利调研显示,依托中国供应链,单台人形机器人的物料成本约为 4.6 万美元;若完全采用非中国供应链,成本将升至 13 万美元以上。

的发展路径,将部分风险前移至交付和运维阶段,并在真实应用中持续优化产品。

无论是马斯克,还是 Figure AI 的 Brett Adcock,都曾公开表示,美国市场缺乏可直接复用的现成零部件体系,人形机器人往往需要从零开始设计关键部件。特斯拉在 Optimus 项目中,也不得不引入多家中国厂商共同参与零部件研发。

在这种环境下,美国企业更倾向于在研发阶段充分打磨产品,再启动规模化生产,将

在中国,人形机器人已被纳入国家「十五五」规划和未来产业创新发展的重点方向,2025 年,具身智能被写入政府工作报告。

从中央到地方,密集出台了专项支持政策并设立了产业基金,各地国资也在重金布局支持机器人企业。

直到 2025 年底,才有新闻报道表明特朗普政府开始酝酿国家级机器人战略以加强本土制造。

面对朱啸虎等投资人对商业化前景的质询,国内企业必须拿出可验证的订单和交付数据来证明存活能力。

美国资本则更能容忍长期的技术不确定性,例如给予没有大规模订单与量产数据的 Figure AI 高达 395 亿美元的估值。而国内估值最高的人形机器人企业银河通用,估值约为 10 亿美元,两者相差近 40 倍。

不过,技术积累层面的差距某种程度上正在快速收敛。过去五年,中国共登记 7705 人形机器人相关专利,远高于美国的 1561 项。

相比海外,中国目前展现出的优势,显得更具体、也更现实——成熟的供应链、清晰的政策方向,以及一个对「能不能落地」极为敏感的市场环境,让人形机器人更早被推到了实战状态。

2025 年,人形机器人在订单和量产两端同时升温,给行业打了一针强心剂。但质疑声如影随形。

在喧天的营销中,我们必须清醒认识到,从订单到规模化、可盈利的交付,中间隔着的是长期、反复的工程和商业验证。

本文由:米乐M6,米乐官方网站,米乐登录入口提供