随着公众安全意识的不断提高,对安全应急服务的需求也将进一步增加,推动行业向多元化、个性化方向发展。安全应急服务行业将在未来几年迎来快速发展的机遇,为提升国家应急管理水平、保障人民生命财产安全发挥更加重要的作用。

在西南山区地震救援现场,仿生四足机器人背着生命探测仪,在废墟中灵活穿梭,其搭载的多模态感知系统能穿透混凝土,精准定位被困者位置;而在北方化工园区,防爆消防机器人顶着高温与有毒气体,用高压水炮持续喷射,成功控制火势蔓延……这些曾仅存在于科幻电影中的场景,如今已成为中国安全应急管理体系中的日常图景。

中研普华产业研究院在《2025-2030年中国安全应急服务行业竞争格局与高质量发展路径研究报告》中指出,安全应急服务行业正经历从“单一装备提供”到“全链条服务输出”、从“被动事故处理”到“主动风险防控”的范式转变。这场变革不仅体现在技术层面的突破,更涉及产业链协同、商业模式创新与政策体系完善的系统性升级。

中国安全应急服务行业的政策演进呈现出“国家统筹—部门协同—地方落实”的三级推进特征。2003年非典疫情暴露出应急管理体系的短板,促使国务院于2006年发布《国家突发公共事件总体应急预案》,首次确立“统一领导、综合协调、分类管理、分级负责、属地管理为主”的应急管理体制。2018年国务院机构改革组建应急管理部,整合11个部门的13项职责,实现从单一灾种管理向综合防灾减灾救灾转变。

技术迭代正在重塑安全应急服务的交付方式。在监测预警领域,激光雷达、3D视觉、红外热成像与气体传感器的融合应用,使机器人能在烟雾、黑暗、有毒等极端环境中实现“无死角”环境建模。例如,某企业研发的矿井救援机器人,通过多光谱传感器阵列,可同时监测甲烷浓度、顶板压力与巷道变形,数据采集频率较传统设备提升3倍。

决策层面,AI算法从规则驱动转向数据驱动。强化学习技术使机器人在废墟、洪水等非结构化场景中,能通过自主探索生成最优路径规划。某消防机器人企业通过构建虚拟训练场,让机器人在模拟火灾中完成10万次决策训练,其现场响应速度较传统程序化机器人提升。

执行层面,仿生关节、柔性抓手与自适应底盘的创新设计,显著增强了机器人的环境适应性。如某企业开发的蛇形机器人,通过模块化关节设计,可自由切换“直线推进”“螺旋钻探”与“攀爬模式”,在地震废墟救援中展现出传统设备难以比拟的通过性。

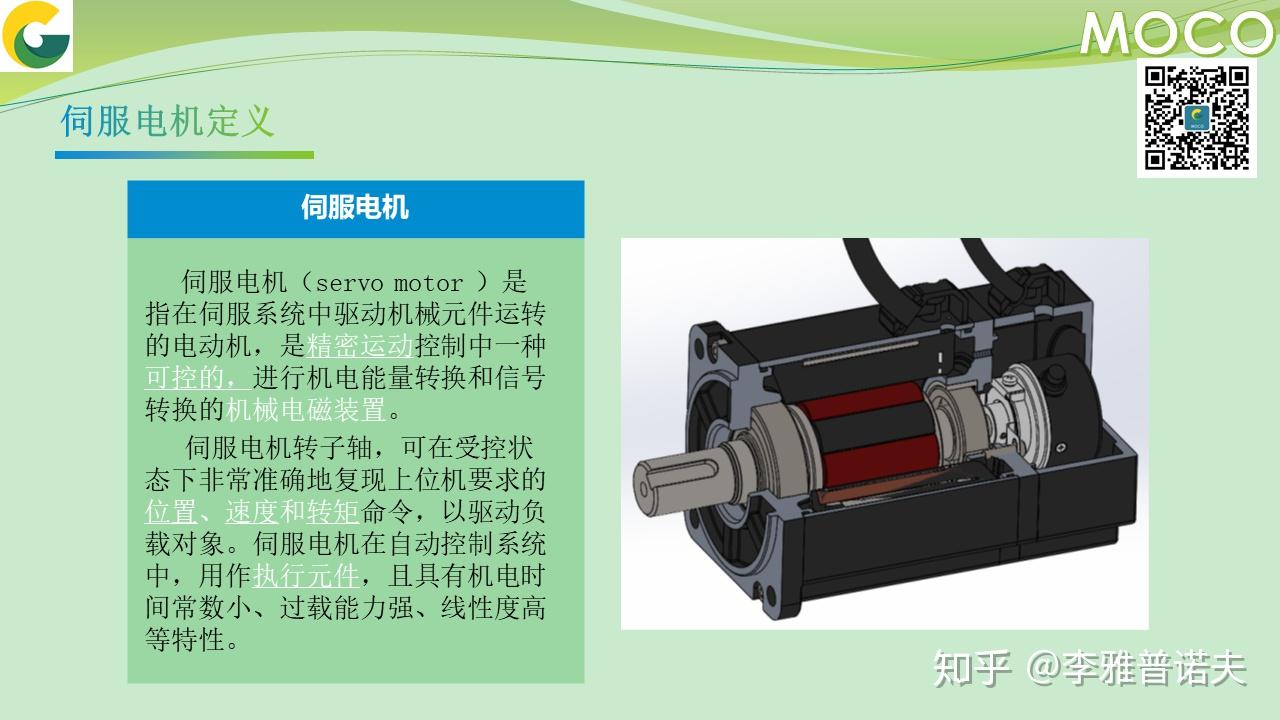

安全应急服务产业链上游涵盖伺服电机、减速器、控制器、激光雷达与传感器等核心零部件。过去,这些领域长期被国外企业垄断,导致整机成本居高不下。近年来,国产核心零部件性能提升与成本下降,推动国产化率突破关键临界点。

在伺服电机领域,某企业研发的永磁同步伺服电机,通过优化磁路设计与散热结构,将功率密度大幅提升,已广泛应用于消防机器人与排爆机器人;减速器方面,某企业突破谐波减速器的齿形设计与制造工艺,其产品寿命较进口产品大幅延长,成功进入国际供应链;传感器领域,某企业开发的MEMS气体传感器,通过纳米材料涂层技术,实现了对多种有毒气体的高灵敏度检测,成本较传统传感器大幅降低。

中游服务提供环节正从“定制化开发”向“模块化生产”转型。模块化设计通过标准化接口与可替换组件,显著缩短产品开发周期,降低定制化成本。例如,某企业推出的安全应急服务平台,其监测模块、决策模块与执行模块均可独立更换,用户可根据不同场景需求快速组合配置,产品开发周期大幅缩短。

系统集成能力成为企业核心竞争力。头部企业通过“硬件+软件+服务”的一体化解决方案,构建技术护城河。例如,某消防机器人企业不仅提供硬件设备,还开发了配套的智能指挥系统,可实时接入城市应急管理平台,实现救援资源的动态调度与协同作战。

下游应用服务环节正从“卖产品”转向“卖服务”。租赁、共享与按需付费等模式,有效降低了用户初期投入成本。例如,某企业推出的“机器人即服务”(RaaS)平台,用户可通过云端管理界面远程调度设备,按使用时长付费,同时享受故障预警、数据分析等增值服务。该模式在中小城市应急部门与工业园区中广受欢迎,设备利用率大幅提升。

此外,跨界融合催生新业态。科技巨头凭借AI算法与云计算优势,切入机器人操作系统与开发平台市场;传统制造业企业通过收购机器人公司,实现“硬件+软件”一体化转型;物流企业则通过自研或合作开发仓储机器人,优化供应链效率。这种生态协同模式,正在重塑安全应急服务产业的竞争格局。

根据中研普华研究院撰写的《2025-2030年中国安全应急服务行业竞争格局与高质量发展路径研究报告》显示:

全球安全应急服务市场正处于快速增长期。中研普华产业研究院预测,到2030年,全球市场规模将突破1500亿美元,其中亚太地区贡献率达46%。中国作为该区域核心增长引擎,市场规模将从2025年的1200亿元人民币攀升至2030年的2800亿元,复合增长率高达13.8%。

中国市场的增长动力主要来自三方面:一是极端气候事件频发、城市化进程加速带来的公共安全需求激增;二是各级政府应急管理体系现代化改革的政策推力;三是5G、物联网、人工智能和大数据技术的融M6平台官网合应用,推动服务智能化、精准化水平显著提升。例如,智能预警系统、无人机救援、远程指挥调度等创新技术将得到广泛应用,预计到2030年,智能应急服务市场规模将突破600亿元,占整体市场的比重M6平台官网超过24%。

头部企业通过“技术+场景”双轮驱动巩固优势。一方面,加大研发投入,在AI芯片、仿生材料、能源管理等核心技术领域建立专利壁垒;另一方面,深度绑定行业头部客户,通过定制化开发形成场景护城河。例如,某消防机器人企业凭借在石化领域的长期积累,其产品已覆盖国内大部分大型炼化企业,市场份额持续领先。

新兴企业则通过“细分场景+商业模式创新”实现突围。部分企业聚焦农业采摘、管道检测、电力巡检等垂直领域,开发专用机器人;部分企业探索RaaS模式,通过云端管理平台实现设备远程调度与数据分析;还有企业利用开源社区与众包模式,加速技术迭代与产品优化。中研普华产业研究院分析,细分场景创新与商业模式迭代能力是新兴企业生存的关键,未来五年,将涌现一批估值超50亿元的“隐形冠军”。

中国安全应急服务行业正处于政策红利释放期、技术爆发临界点与市场需求爆发期的三重叠加阶段。对于投资者而言,需把握“技术自主化、场景精细化、生态平台化”三大趋势;对于创业者来说,则需以“问题导向”切入,通过“小步快跑”实现从0到1的突破。

想了解更多安全应急服务行业干货?点击查看中研普华最新研究报告《2025-2030年中国安全应急服务行业竞争格局与高质量发展路径研究报告》,获取专业深度解析。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

本文由:米乐M6,米乐官方网站,米乐登录入口提供